Hoàn thiện chính sách tín dụng tiêu dùng, đẩy lùi tín dụng đen

Các công ty tài chính (CTTC) là một kênh cho vay tiêu dùng ngày càng phổ biến. Tuy nhiên, do ảnh hưởng bởi dịch, các hoạt động này cũng đang gặp một số khó khăn đòi hỏi khẩn trương tháo gỡ, hoàn thiện hành lang pháp lý để đáp ứng tốt hơn nhu cầu vay tiêu dùng chính đáng của người dân, góp phần đẩy lùi ảnh hưởng của tín dụng đen.

|

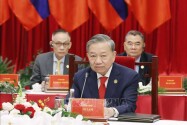

| Tổng Thư ký Hiệp hội Ngân hàng Nguyễn Quốc Hùng: Các công ty tài chính đã chú trọng việc mở rộng, đa dạng sản phẩm dịch vụ, giảm lãi suất, đơn giản hóa thủ tục cho vay nhằm tăng cường tiếp cận tín dụng qua các kênh chính thức, đặc biệt là với người dân ở nông thôn, vùng sâu, vùng xa - Ảnh:VGP. |

Trao đổi với báo chí, ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội ngân hàng cho biết: Trong những năm qua, nhờ sự triển khai đồng bộ các giải pháp đẩy mạnh tín dụng tiêu dùng của Ngân hàng Nhà nước (NHNN), các CTTC đã chú trọng việc mở rộng, đa dạng sản phẩm dịch vụ, giảm lãi suất, đơn giản hóa thủ tục cho vay nhằm tăng cường tiếp cận tín dụng qua các kênh chính thức, đặc biệt là với người dân ở nông thôn, vùng sâu, vùng xa.

Để hỗ trợ khách hàng khắc phục khó khăn do ảnh hưởng của đại dịch COVID-19, các CTTC cùng với các tổ chức tín dụng (TCTD) luôn đồng hành cùng Chính phủ, NHNN trong việc thực thi các giải pháp nhằm tháo gỡ khó khăn cho nền kinh tế, đồng thời thực hiện cơ cấu lại nợ, không ngừng nỗ lực xây dựng mức lãi suất phù hợp với khách hàng, lãi suất ngày một giảm và rất nhiều khách hàng được hưởng lãi suất ưu đãi của các công ty (thực hiện theo Thông tư 01/2020/TT-NHNN và Thông tư 03/2021/TT-NHNN và Thông tư 14/2021/TT-NHNN).

Theo thống kê 9 tháng năm 2021, CTTC Fe Credit đã có tới 400.000 khoản vay, trị giá khoảng 2 nghìn tỷ đồng được hưởng lãi suất ưu đãi; tại Lotte Finance, trong 8 tháng đầu năm 2021, tổng số khách hàng được cơ cấu lại thời hạn trả nợ là 468 khách hàng với dư nợ 13,9 tỷ đồng, miễn giảm lãi và giữ nguyên nhóm nợ là 467 khách hàng với dư nợ 10,9 tỷ đồng; tại Công ty Mirae Asset đã hỗ trợ miễn giảm lãi cho 4.759 khách hàng với tổng số tiền lãi đã được miễn, giảm là 7,43 tỷ đồng, hỗ trợ cho 1.430 khách hàng cơ cấu lại thời hạn trả nợ vay với tổng dư nợ đã được cơ cấu lại là 45 tỷ đồng; tại Công ty SHB Finance hỗ trợ cho 3.995 khách hàng cơ cấu lại thời hạn trả nợ vay với tổng dư nợ được cơ cấu là 104 tỷ đồng; Công ty MB SHINSEI hỗ trợ cho 18.493 khách hàng cơ cấu lại thời hạn trả nợ với tổng dư nợ đã được cơ cấu lại là hơn 381 tỷ đồng, miễn giảm lãi cho 29.320 khách hàng với tổng dư nợ được miễn giảm lãi lũy kế là gần 486 tỷ đồng,...

Trong bối cảnh khó khăn, các công ty đã đẩy mạnh triển khai các sản phẩm tài chính tiêu dùng trên nền tảng số (Digital Lending), tận dụng ứng dụng CNTT để giảm chi phí bán hàng, hướng tới mức lãi suất cho vay hợp lý để đồng hành, chia sẻ khó khăn với khách hàng; thực hiện kiểm soát chặt chẽ, thực hiện đánh giá định kỳ danh mục sản phẩm, giới hạn doanh số giải ngân hoặc ngừng bán khi chạm ngưỡng giới hạn quản trị rủi ro quy định.

Các CTTC nỗ lực nâng cao năng lực phân tích, đánh giá, thẩm định khách hàng, tăng cường kiểm tra giám sát khi cho vay và sau cho vay để bảo đảm chất lượng tín dụng…

Đại diện Hiệp hội ngân hàng cho biết: thực tế, trong hầu hết các năm, tăng trưởng tiêu dùng tư nhân chiếm từ 60-70% tổng tăng trưởng kinh tế, nhưng trong thời gian từ đầu năm 2021 đến nay, đại dịch COVID-19 đã tác động, ảnh hưởng mạnh đến hoạt động tài chính tiêu dùng.

|

| Tạo môi trường thuận lợi, công bằng cho các công ty tài chính hoạt động đáp ứng yêu cầu thiết thực của người dân để hạn chế ảnh hưởng của “tín dụng đen” |

Bên cạnh các kết quả đạt được nêu trên, trong quá trình triển khai hoạt động, các CTTC còn gặp khá nhiều khó khăn, vướng mắc, điều này bộc lộ rõ hơn trong bối cảnh bị ảnh hưởng bởi dịch. Cụ thể, ông Nguyễn Quốc Hùng phân tích: đối với các CTTC tiêu dùng, phân khúc khách hàng là người lao động có thu nhập thấp, công nhân viên, tiểu thương… là nhóm đối tượng bị ảnh hưởng trực tiếp và nặng nề nhất bởi dịch bệnh COVID-19. Có hiện tượng trong thời gian giãn cách theo các Chỉ thị từ Trung ương và quyết định của từng địa phương, có khách hàng thuộc diện F1, F0 hoặc trong khu vực giãn cách không thể giao tiếp được với các công ty để làm các thủ tục…

Những yếu tố này vừa tác động lớn đến kết quả doanh số giải ngân và thu nợ dẫn tới phát sinh nợ quá hạn, nợ xấu tăng, hạn chế tăng trưởng…

Bên cạnh đó, các CTTC cũng gặp khó khăn khi thực thi các Thông tư hướng dẫn liên quan đến các nội dung như: vướng mắc về nhu cầu, mục đích vốn mua, dịch vụ cho mục đích tiêu dùng còn bị hạn chế; quy định về tổng dư nợ và tỉ lệ tối đa cho vay tiêu dùng giải ngân trực tiếp cho khách hàng chưa phù hợp với nhu cầu người vay (đối tượng ở khu vực nông thôn, yếu thế, mức vay ít, phục vụ tiêu dùng thiết yếu là chủ yếu); quy định về điểm giới thiệu dịch vụ (địa điểm, hợp đồng,...) làm hạn chế kênh tiếp cận, cung ứng sản phẩm, dịch vụ khách hàng.

Các công ty cũng cho rằng: Quy định về chỉ tiêu an toàn, tỉ lệ nợ xấu, quy định nội bộ chưa phù hợp với đặc thù và tính chất hoạt động của CTTC tiêu dùng…

Do đó, ông Nguyễn Quốc Hùng nêu một số đề xuất kiến nghị của các tổ chức hội viên. Trong đó, các CTTC đề nghị các cơ quan quản lý từng bước rà soát lại các Thông tư, các Luật Đầu tư, Luật Doanh nghiệp, Bộ luật Dân sự, Luật các TCTD để hạn chế thấp nhất sự chồng chéo; điều chỉnh các quy định cho phù hợp hơn với đặc thù hoạt động thực tế, đặc biệt trong giai đoạn các đơn vị đang bị ảnh hưởng bởi dịch.

Các đơn vị mong muốn điều chỉnh các quy định, chỉ tiêu an toàn cho phù hợp hơn với đặc thù hoạt động của CTTC tiêu dùng, đặc biệt trong giai đoạn đang bị ảnh hưởng bởi dịch.

Cần điều chỉnh tỉ lệ nợ xấu định hướng riêng cho nhóm CTTC, theo trung bình các CTTC tiêu dùng, phù hợp đặc thù ngành. Đồng thời kịp thời hoàn thiện, bổ sung các văn bản hướng dẫn (hành lang pháp lý) áp dụng công nghệ số, chuyển đổi số như eKYC, định danh số, chữ ký số, chữ ký điện tử, bao gồm cả việc giải quyết các tranh chấp đối với các giao dịch được thiết lập dưới hình thức chữ ký số, chữ ký điện tử, hướng dẫn phương thức thanh toán qua ví điện tử…

Các CTTC cũng mong muốn NHNN điều chỉnh lộ trình giảm tỷ lệ tổng dư nợ cho vay tiêu dùng giải ngân trực tiếp cho khách hàng so với tổng dư nợ tín dụng tiêu dùng của CTTC để đảm bảo đáp ứng yêu cầu thiết thực của người dân để hạn chế ảnh hưởng của “tín dụng đen”…

Đáng chú ý, các CTTC kiến nghị NHNN xem xét nghiên cứu, ban hành các hành lang pháp lý cụ thể về hoạt động cho vay có sử dụng các phương thức điện tử theo hướng bổ sung quy định cho phép TCTD được chủ động quyết định áp dụng phương thức thẩm định, phê duyệt tín dụng một cách linh hoạt trên cơ sở bảo đảm được yếu tố độc lập và an toàn (phê duyệt tín dụng qua phương thức điện tử, quy định về chữ ký điện tử, xác lập thỏa thuận cho vay trên các kênh trực tuyến...).

“Một giải pháp quan trọng là cần đẩy mạnh truyền thông hoạt động cho vay tiêu dùng chính thống tới khác hàng: tạo cơ chế để các CTTC phối hợp cùng các cơ quan nhà nước để truyền thông tới người dân, người lao động được nâng cao nhận thức và hiểu rõ về các dịch vụ của CTTC, tăng khả năng tiếp cận các dịch vụ tài chính hợp pháp. Đồng thời cần có chế tài mạnh mẽ đối với hoạt động tín dụng đen. Từ đó hướng người dân đến các sản phẩm dịch vụ tín dụng hợp pháp, góp phần giảm tín dụng đen và ổn định đời sống xã hội của người dân”, ông Nguyễn Quốc Hùng nhấn mạnh.

| Trong thời gian qua, các công ty tài chính tiêu dùng đã phát triển mạnh mẽ. Nhưng theo các chuyên gia, tài chính tiêu dùng của Việt Nam phát triển vẫn chậm nếu so với ngay cả những nước trong khu vực. Chuyên gia ngân hàng Cấn Văn Lực cung cấp số liệu, dù phát triển nhanh nhưng tín dụng tiêu dùng vẫn chỉ chiếm khoảng 8,7% tổng dư nợ nền kinh tế…Nếu so với các nước nước trong khu vực như Malaysia (15%), Thái Lan (17%), Indonesia (22,7%), Hàn Quốc (35%) thì tỉ lệ ở Việt Nam còn quá nhỏ. Đây cũng là chỉ số nêu lên dư địa phát triển cho lĩnh vực này vẫn còn rất nhiều cho các ngân hàng, công ty tài chính. |

Anh Minh

Theo Báo điện tử Chính phủ

Thời gian đăng: 10:08, 30/10/2021

Tin tức khác

Phiên họp thứ nhất Ban Chỉ đạo xây dựng Đề án phát triển kinh tế tư nhân

Phó Thủ tướng Hồ Đức Phớc làm việc với 3 địa phương để tháo gỡ vướng mắc, thúc đẩy tăng trưởng

Chính phủ thông qua đề nghị xây dựng Nghị quyết của Quốc hội về Trung tâm tài chính tại Việt Nam

Tăng cường đoàn kết, gia tăng hiệu quả hợp tác, kết nối Việt Nam - Lào - Campuchia

Thủ tướng đôn đốc bộ, ngành, địa phương rà soát, tháo gỡ các dự án đầu tư có khó khăn, tồn đọng kéo dài

Tin mới nhất